ব্যাংকে নিয়মিত যাতায়াত নেই এরকম বেশিরভাগ মানুষ ব্যাংক থেকে লোন পাওয়ার উপায় সম্পর্কে জানেন না। না জানার কারণে প্রয়োজনে তারা ব্যাংক থেকে লোন নিতে পারেন না। এতে ব্যক্তিগত প্রয়োজন মেটানো অথবা ব্যবসায়ীক সম্প্রসারণ বা ওয়ার্কিং ক্যাপিটাল এর জন্য প্রয়োজনীয় অর্থ সংগ্রহ করতে পারেন না। তাদের জন্যই ব্যাংক লোন পাওয়ার উপায় নিয়ে বাস্তব অভিজ্ঞতার আলোকে আজকের আমার এই লেখা।

ব্যাংক লোন কত প্রকার ও কি কি?

বিভিন্ন ধরণের লোন থাকলেও ব্যাংক লোন মূলত দুই প্রকার।

১. ব্যক্তিগত লোন

২. ব্যবসায়ীক লোন

১. ব্যক্তিগত লোন

পার্সোনাল লোন নেওয়া ব্যক্তিগত প্রয়োজন মেটানোর জন্য, এর মধ্যে রয়েছে:

- বাড়ি তৈরি/ ফ্ল্যাট কেনা,

- ফার্নিচার, ইলেকট্রনিক পণ্য ইত্যাদি কেনা,

- ব্যক্তিগত অন্য কোন জরুরি প্রয়োজন মেটানো।

ব্যক্তিগত লোন নেওয়ার জন্য আপনার কিছু যোগ্যতা থাকতে হবে যেমন :

- স্থায়ী আয়ের ব্যবস্থা থাকতে হবে, যেমন চাকরি বা ব্যবসা। এর মধ্যে চাকরিজীবী হলে সহজে ব্যক্তিগত লোন পাওয়া যায়।

- CIB রিপোর্ট ভাল থাকতে হবে, ঋণ খেলাপি হলে ঋণ পাবেন না।

ব্যক্তিগত লোন পাওয়ার উপায়

পারসোনাল ব্যাংক লোন পাওয়ার উপায় হচ্ছে প্রথমে ব্যাংকে গিয়ে লোন ডিপার্টমেন্ট এ যাবেন। ডিপার্টমেন্ট এর ইন-চার্জের গিয়ে আপনার লোনের প্রয়োজনীয়তার কথা বলবেন। আপনার ব্যাংক লোন পাওয়ার যোগ্যতা থাকলে তারা আপনার কাছে কিছু ডকুমেন্টস চাইবে। সাধারণ পারসোনাল লোন হলে:

- সেলারি স্ট্যাটমেন্ট/ বেতন ভাউচার,

- কোন স্থাপনা থেকে ভাড়া পেলে তার রশিদ,

- ব্যবসায়ী হলে ব্যবসার প্রয়োজনীয় ডকুমেন্টস যেমন ট্রেড লাইসেন্স, ব্যালেন্স শীট, ব্যবসা থেকে লভ্যাংশ পাওয়ার সার্টিফিকেট, দোকান থাকলে তার ভাড়ার চুক্তিপত্র, টিআইএন (TIN) ইত্যাদি,

- ২ কপি পাসপোর্ট সাইজের ছবি,

- ব্যাংক স্ট্যাটমেন্ট ( সর্বশেষ ৬ মাস),

- ইউটিলিটিজ বিলের কপি,

- পার্সোনাল গ্যারান্টর,

- রেফারেন্স,

হোম লোন হলে আরো কিছু ডকুমেন্টস লাগবে যেমন :

- বাড়ির মূল দলিল,

- বায়া দলিল,

- খতিয়ান,

- নামজারি,

- ডিসিআর,

- খাজনা রশিদ,

- মৌজা ম্যাপ,

- লিজ হলে লিজ ডিড,

- ডেভলপার থেকে কেনা হলে তার চুক্তিপত্র ইত্যাদি।

ব্যাংকের নির্ধারিত ফর্মে সকল প্রয়োজনীয় তথ্য পূরণ করে ডকুমেন্টস সহ ব্যাংকে জমা দিবেন। তারপর আপনার অপেক্ষার পালা। ব্যাংক সব কাগজপত্র এবং আপনার ডকুমেন্টস ভেরিফাই করে সবকিছু ঠিক থাকলে আপনার লোনের সেংশন দিবে।

আরও পড়ুন: কিভাবে একটি নতুন কোম্পানি খুলবেন? স্টেপ বাই স্টেপ গাইডলাইন।

বিজনেজ লোন / বিনিয়োগ পাওয়ার উপায়

ব্যবসায়ীদের ব্যাংক লোন / বিনিয়োগ একটা অতি প্রয়োজনীয় বিষয়। ব্যাংক লোন ছাড়া ব্যবসা পরিচালনা করা খুবই কঠিন বিষয়। এজন্য দেখা যায় প্রায় সব ব্যবসায়ী তাদের ব্যবসা পরিচালনার জন্য ব্যাংক ঋণ পাওয়ার চেষ্টা করে। যেসব ক্ষেত্রে ব্যবসায়ীক লোন পাওয়া যায়:

- নতুন ব্যবসা শুরু করার ক্ষেত্রে,

- প্রজেক্ট লোন,

- ব্যবসা সম্প্রসারণ করার ক্ষেত্রে,

- নতুন মেশিন কেনার ক্ষেত্রে,

- কারখানা সংস্কার করার ক্ষেত্রে,

- বৈদেশিক বাণিজ্যের ক্ষেত্রে,

ব্যবসায়ীক লোন পেতে হলে একজন ব্যবসায়ীর যেসব যোগ্যতা থাকতে হয়:

- ব্যবসা চালু থাকতে হবে,

- চলতি মূলধনের প্রয়োজনীয়তা থাকতে হবে,

- ব্যবসায় প্রবৃদ্ধি থাকতে হবে অর্থাৎ নিয়মিত লাভের মধ্যে থাকতে হবে,

- CIB ভাল থাকতে হবে। অতিতে ঋণ খেলাপি হলে সহজে ব্যাংক ঋণ পাবেন না।

যেভাবে ব্যবসায়ীক লোনের জন্য আবেদন করবেন

প্রথমে আপনার ব্যবসার একটি প্রোফাইল তৈরি করুন। প্রোফাইলে আপনার ব্যবসার সকল বিষয় সুন্দরভাবে ফুটিয়ে তুলুন। আপনার ব্যবসা চালানোর সক্ষমতা আছে এবং ওয়ার্কিং ক্যাপিটাল প্রয়োজন এই বিষয়টি ব্যাংকারদের বুঝাতে হবে।

আপনার ব্যবসার সমস্ত ডকুমেন্টস এবং আবেদনপত্র নিয়ে ব্যাংকের ম্যানেজারের সাথে সরাসরি আলোচনা করুন। সেখানে আপনার ব্যবসার সফলতা এবং সম্ভাবনার বিষয়টি সুন্দরভাবে উপস্থাপন করুন যাতে ম্যানেজার আপনাকে ব্যাংক ঋণ দিতে আগ্রহী হয়।

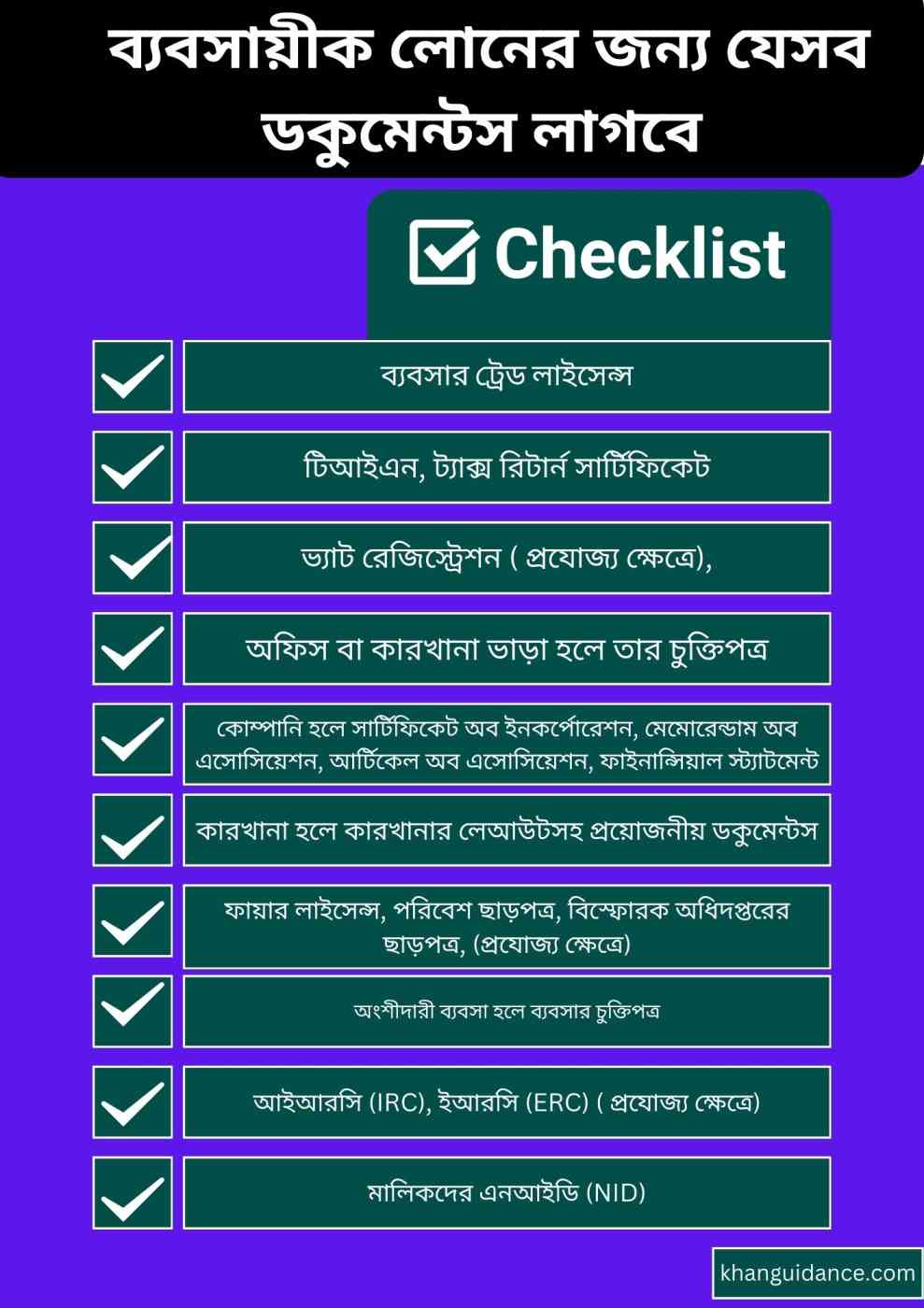

আপনার ব্যবসায় বিনিয়োগ করার ব্যাপারে ব্যাংক প্রাথমিকভাবে আগ্রহী হলে আপনার কাছে বেশ কিছু ডকুমেন্টস চাইবে। এর মধ্যে রয়েছে:

- ব্যবসার ট্রেড লাইসেন্স,

- টিআইএন, ট্যাক্স রিটার্ন সার্টিফিকেট,

- ভ্যাট রেজিস্ট্রেশন ( প্রযোজ্য ক্ষেত্রে),

- অফিস বা কারখানা ভাড়া হলে তার চুক্তিপত্র,

- কোম্পানি হলে সার্টিফিকেট অব ইনকর্পোরেশন, মেমোরেন্ডাম অব এসোসিয়েশন, আর্টিকেল অব এসোসিয়েশন, ফাইনান্সিয়াল স্ট্যাটমেন্ট,

- কারখানা হলে কারখানার লেআউটসহ প্রয়োজনীয় ডকুমেন্টস,

- ফায়ার লাইসেন্স, পরিবেশ ছাড়পত্র, বিস্ফোরক অধিদপ্তরের ছাড়পত্র, (প্রযোজ্য ক্ষেত্রে)

- অংশীদারী ব্যবসা হলে ব্যবসার চুক্তিপত্র,

- আইআরসি (IRC), ইআরসি (ERC) ( প্রযোজ্য ক্ষেত্রে),

- মালিকদের এনআইডি (NID),

জমি বা ফ্ল্যাট মর্টগেজ দিতে চাইলে উপরের হোম লোনের ক্ষেত্রে যেসব ডকুমেন্টস এর কথা লিখেছি সেগুলো লাগবে।

ব্যাংক প্রথমেই আপনার কাগজপত্র যাচাই করবে। জমি বা ফ্ল্যাট মর্টগেজ নেওয়ার আগে আইনজীবীর মতামত নিবে। এসব ঠিক থাকলে আপনার প্রতিষ্ঠান ভিজিট করবে। তারপর সবকিছু একসাথে করে ব্যাংকের প্রধান কার্যালয়ে প্রস্তাব প্রেরণ করবে।

প্রধান কার্যালয় আপনার সমস্ত ডকুমেন্টস এবং ব্যবসায়ীক সক্ষমতা যাচাই করে যদি যোগ্য মনে করে তখন আপনাকে সেংশন লেটার দিবে।

সেংশন পাওয়ার পর মর্টগেজের ইস্যু থাকলে মর্টগেজ সম্পন্ন করে ব্যাংক ঋণের অর্থ ছাড় করবে। এক্ষেত্রে সুদি ব্যাংকগুলো আপনার লোন একাউন্টে সরাসরি লোনের পুরো টাকা দিয়ে দিবে। আপনি সেই একাউন্ট থেকে টাকা নিয়ে ব্যবসায় ব্যবহার করবেন।

কিন্তু শরীয়াহ ব্যাংকে সরাসরি টাকা দেওয়া হয় না। যেহেতু শরীয়াহ ব্যাংকগুলো কেনাবেচার শর্তে বিনিয়োগ করে তাই আপনাকে প্রতিবার মালামাল কিনে তার ভাউচার ব্যাংকে জমা দিতে হবে এবং ব্যাংক তা যাচাই করে সে পরিমাণ অর্থ আপনার সাপ্লায়ারকে দিয়ে দিবে।

আরও পড়ুন: স্বল্প পুঁজিতে গরুর খামার শুরু করার সম্পূর্ণ গাইডলাইন

সহজে ব্যাংক লোন পাওয়ার জন্য গুরুত্বপূর্ণ টিপস

নিয়মিত ব্যাংক লেনদেন করুন

কোন ব্যাংকে লোনের জন্য আবেদন করার আগে প্রথমেই সেই ব্যাংকে একটি কারেন্ট একাউন্ট খুলন। সে একাউন্টে নিয়মিত ব্যবসায়ীক লেনদেন করুন। আপনার ব্যবসার সেলস প্রসিড কারেন্ট একাউন্টে জমা করতে থাকুন।

আপনার যদি এলসি খুলে বিদেশ থেকে পণ্য আমদানি করতে হয় তাহলে সেই ব্যাংকেই এলসি খুলুন। আপনি যদি রফতানিমুখি প্রতিষ্ঠান হয়ে থাকেন তাহলে সেই ব্যাংকের মাধ্যমে ব্যাক টু এলসি খুলুন এবং রফতানি কার্যক্রম চালান।

এভাবে কমপক্ষে ৬ মাস থেকে ১ বছর লেনদেন করার পর ব্যাংক ঋণ/বিনিয়োগের জন্য আবেদন করুন।

সিআইবি (CIB) ঠিক রাখুন

CIB (Credit Information Bureau) হচ্ছে একজন ব্যক্তি বা ব্যবসা প্রতিষ্ঠানের ঋণের ইতিহাস। এই রিপোর্টে একজন ব্যক্তি বা প্রতিষ্ঠানের অতিত এবং বর্তমান সকল ঋণের তথ্য থাকে। এর পাশাপাশি তিনি অন্য কাউকে ব্যক্তিগত গ্যারান্টি দিলে সেটিও উল্লেখ থাকে।

এই রিপোর্টে আপনার নেওয়া ঋণ নিয়মিত আছে নাকি খেলাপি হয়ে গেছে সেটি ব্যাংকাররা দেখতে পারে। অতীতে আপনার রিপেমেন্ট বিহেভিয়র কেমন ছিল তা এই রিপোর্টে দেখা যায়। এজন্য এই রিপোর্ট ঠিক রাখা আপনার জন্য খুব জরুরি।

CIB রিপোর্ট ঠিক রাখার জন্য নির্দিষ্ট সময়ের মধ্যে ব্যাংকের পাওনা পরিশোধ করুন। কোনভাবেই যেন সেটা মিস না হয়। CIB রিপোর্ট ভাল থাকলে সহজেই ব্যাংক লোন পাওয়া যায়।

ব্যবসার প্রবৃদ্ধি ঠিক রাখুন

সহজে ব্যাংক ঋণ/বিনিয়োগ পাওয়ার জন্য ব্যবসার প্রবৃদ্ধি একটা বড় ফ্যাক্টর। আপনার ব্যবসার সুনাম আপনার ঋণ পাওয়ার ক্ষেত্রে বড় ভূমিকা পালন করবেন।

ব্যাংকাররা যখন আপনার আর্থিক বিবরণীতে দেখবে আপনার ব্যবসার ব্যবসায় দায়ের চেয়ে সম্পদের পরিমাণ বেশি, নিয়মিত নীট লাভ বৃদ্ধি পাচ্ছে এবং ক্যাশফ্লো পজিটিভ তখন আপনি সহজেই লোন পেয়ে যাবেন।

ব্যাংকারদের সাথে সুসম্পর্ক

ব্যাংক ঋণ পাওয়ার জন্য ব্যাংকারদের সাথে সুসম্পর্ক গড়ে তোলার চেষ্টা করুন। একটা প্রমাণিত যে ব্যাংকারদের সম্পর্ক ভাল থাকার কারণে অনেক ব্যবসায়ী দ্রুত ব্যাংক ঋণ পেয়ে যান।

ব্যাংকারদের সাথে ভাল সম্পর্ক তৈরি করার জন্য নিয়মিত ব্যাংকে যেতে পারেন। তাদের সাথে আপনার ব্যবসা নিয়ে পরামর্শ চাইতে পারেন। আপনার ব্যবসার সফলতার কথা তুলে ধরুন। তাদের সাথে ব্যক্তিগত বিষয়ও শেয়ার করতে পারেন।

প্রশ্নোত্তর

ব্যাংক লোনের সুদ/মুনাফার হার কত হয়?

ব্যাংক লোনের ক্ষেত্রে সুদ/মুনাফার হার একেক ব্যাংকে একেক রকম। কোন ব্যাংকে কিছুটা কম হয় কোন ব্যাংকে কিছুটা বেশি বেশি হয়।

বর্তমানে পার্সোনাল লোনের সুদ/মুনাফার হার ব্যাংকভেদে ১১% থেকে ১৪% হয়। আর ব্যবসায়ীক লোন/বিনিয়োগ এর ক্ষেত্রে সুদ/মুনাফার হার সর্বোচ্চ ১৫%। তবে এই হার যেকোনো সময় বাড়তে বা কমতে পারে।

ব্যাংক লোন ক্যালকুলেট করে কিভাবে?

ধরেন আপনি একটি লোন/বিনিয়োগ গ্রহণ করলেন সেটার সুদ/ মুনাফার হার ১৫%। আপনি যদি ১০০ টাকা লোন/বিনিয়োগ নেন তাহলে আপনাকে সুদ/মুনাফা দিতে হবে ১১৫ টাকা। তবে এটা দিন হিসেব করে ক্যালকুলেট করা হয়। আপনি যদি নির্দিষ্ট সময়ের আগে পরিশোধ করেন তাহলে যতদিন আগে পরিশোধ করবেন তত দিনের রেয়াত পাবেন।

আর যদি আপনি নির্দিষ্ট সময়ের মধ্যে পরিশোধ করতে না পারেন তবে পরবর্তীতে ব্যাংক ভেদে ১ থেকে ২% জরিমানা আরোপ করতে পারে। তখন রেট হয়ে যাবে ১৬% বা ১৭%।

টার্ম লোনের ক্ষেত্রে ব্যাংক লোনের ক্যালকুলেশন একটু জটিল। এটা সময়ের ব্যবধান হিসেব করে ক্যালকুলেশন করা হয়।

ব্যাংক লোন পরিশোধ করার নিয়ম

ব্যাংক লোন পরিশোধ করার জন্য আপনাকে নির্দিষ্ট সময়ের মধ্যে ইন্সটলমেন্ট বা রিপেন্টের টাকা একাউন্টে জমা করতে হবে। অনেক ব্যাংক অটোমেটিক কেটে নেয় আবার কিছু ব্যাংকে বলার পর তারা টাকা কেটে নেয়।

টার্ম লোন হলে প্রতিমাসে ইন্সটলমেন্ট এর টাকা নির্দিষ্ট দিন শেষ হওয়ার আগেই পরিশোধ করতে হবে। ক্রেডিট কার্ডের বিলের ক্ষেত্রেও একই কথা প্রযোজ্য।

সিসি লোন/ বাই মুয়াজ্জল / বাই মুরাবাহা হলে আপনাকে ৬ মাস বা ১ বছর সময় দিবে এর মধ্যে আপনাকে রিপেমেন্ট করতে হবে।

ব্যাংক লোন নিয়ে মারা গেলে কি হবে?

ব্যাংক লোন নিয়ে মারা গেলে সেই ঋণগ্রহীতার ব্যক্তিগত সম্পত্তি বিক্রি করে অর্থ উদ্ধারের ব্যবস্থা করা হয়। এছাড়া ব্যবসায়ীক পার্টনার বা জামিনদার থাকলে ব্যাংক তাদের কাছ থেকে ঋণের টাকা নিয়ে থাকে। অনেক ক্ষেত্রে ঋণগ্রহীতার উত্তরাধিকাররাও ঋণ পরিশোধের উদ্যোগ নিয়ে থাকে।

ঋণ খেলাপিদের বিরুদ্ধে ব্যাংক কি ধরণের ব্যবস্থা নিয়ে থাকে?

ঋণ খেলাপি হলে ব্যাংক প্রথমে ঋণ পরিশোধ করার জন্য ব্যাংক চেক ডিজঅনার করে গ্রাহকের বিরুদ্ধে ১৮৮১ সালের হস্তান্তর যোগ্য দলিল আইনের ১৩৮ ধারা মোতাবেক মামলা করে থাকে। এই মামলায় ১ বছরের কারাদণ্ড এবং ঋণের অর্থের ৩ গুণ পর্যন্ত জরিমানা হতে পারে।

অর্থ ঋণ আদালত আইন, ২০০৩ অর্থ ঋণের মামলা করতে পারে। এর মাধ্যমে ব্যাংক আপনার প্রদত্ত মর্টগেজকৃত সম্পত্তি বিক্রি করতে পারে এবং ব্যক্তিগত অন্যান্য সম্পত্তি বাজেয়াপ্ত করে ঋণের অর্থ আদায় করতে পারে।

এজন্য মামলা থেকে বাঁচার জন্য নিয়মিত ব্যাংক ঋণের টাকা পরিশোধ করুন। যদি আপনার বিরুদ্ধে মামলা হয়েই যায় তাহলে সেটি কিভাবে মোকাবিলা করবেন সেটি আপনার আইনজীবীর সাথে কথা বলুন। চেকের মামলা হলে অন্তত কিছু টাকা দিয়ে হলেও ব্যাংকে আরও কিছু সময় চান। অর্থ ঋণ মামলার ক্ষেত্রেও এই কথা প্রযোজ্য। তবে ব্যাংক মামলা নিজে থেকে না তুললে আপনার বিপদ আছে।

তাই একেবারে কোন উপায় না থাকলে ব্যাংকে ঋণ পুনঃতফসিল এর আবেদন করুন। পুনঃতফসিল এর সুবিধা পেলে আপনি ব্যাংকের অনুমোদন সাপেক্ষে ১০ বছর পর্যন্ত ঋণ পরিশোধ করার সুযোগ পাবেন। ব্যাংক চাইলে আপনাকে আরও ২ বছর গ্রেস পিরিয়ড দিতে পারে যদি আপনার সাথে ব্যাংকের ভাল সম্পর্ক থাকে। তবে পুনঃতফসিল সুবিধা তখনই পাবেন যখন আপনার ব্যবসা চলমান থাকবে। ব্যবসা বন্ধ হয়ে গেলে এই সুবিধা পাবেন না।

ব্যাংক লোনের আবেদন ফরম সম্পর্কে কিছু কথা

ব্যাংক লোনের আবেদন ফরম ব্যাংকভেদে ভিন্ন রকম হতে পারে। পার্সোনাল লোন এবং ছোট ব্যবসায়িক লোনের ক্ষেত্রে ব্যাংক ফরম পূরণ করতে হয়। এসব ফরমে ব্যক্তিগত তথ্য, আয়ের তথ্য, গ্যারান্টরের তথ্য, ব্যবসায়ীক তথ্য ইত্যাদি থাকে। আপনি শুধু দেখে দেখে পূরণ করবেন। আর বুঝতে সমস্যা হলে ব্যাংকারদের বললে তারা পূরণ করে দিবে৷

{kind=link}